반응형

연금저축펀드

가입 대상

국내 거주자라면 연령 제한 및 소득 제한 없이 누구나 가입 가능 합니다.

연금 수령 요건

가입 후 5년 경과 및 만 55세 이상부터 수령 가능합니다.

예) 54세에 가입 시 5년 지난 59세부터 수령 가능합니다

수령 최소 기간은 10년으로 10년 미만 수령 시 퇴직 소득세 혹은 기타 소득세가 부과될 수 있습니다.

절세 혜택⭐⭐⭐

연저펀 계좌 내에서 발생하는 이자, 배당 수익에 대해 15.4% 세금이 부과되지 않습니다. 연금 수령 시까지 과세이연되며 연금 수령 시 연금소득세가 부과됩니다.

납입 한도

전 금융기관 합산 연 1800만 원까지 납입 가능(IRP, DC개인추가납, 연금저축신탁/보험 포함)

예를 들면 연저펀 900 만원 + IRP 900 만원 이렇게 합산이 1800만 원까지입니다.

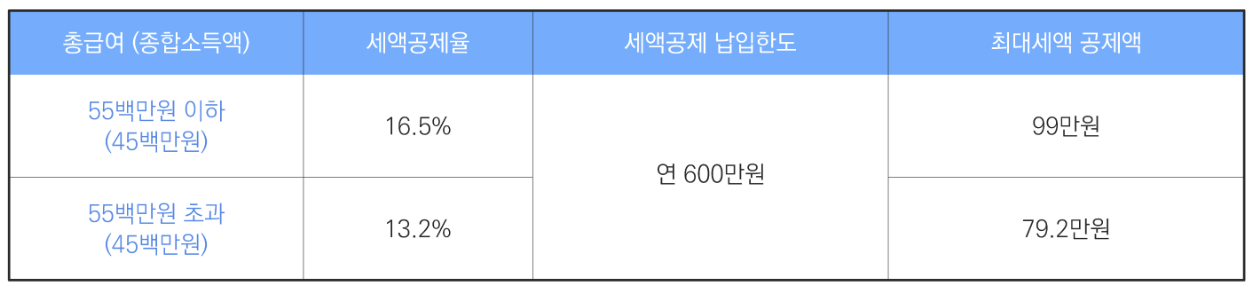

세액공제(연말정산) 혜택⭐⭐⭐

소득에 따라 13.2%~16.5%의 세액공제 혜택이 있습니다.

투자 가능 상품

가능: ETF, 펀드, ELS, 선물 파생형 ETF

불가능: 개별주식, 레비리지, 인버스

중도해지 하지 마세요⭐⭐⭐⭐⭐

연저펀 중도 해지를 하게 되면 기타 소득세 16.5%를 세금으로 내야 합니다.

출금가능

세액공제받지 않은 금액에 대해서는 출금이 가능합니다(600만 원 초과 금액에 대해서도 출금 시 세금 부과되지 않음)

대출

연금계좌 내 평가금액 담보대출 가능합니다.

반응형

'wealthy' 카테고리의 다른 글

| 직투계좌 여유자금 외화RP 매수로 관리하자 - 키움증권 (7) | 2024.11.10 |

|---|---|

| 직장인 건강보험 보수 외 소득 발생 시 추가 납입 (2) | 2024.11.08 |

| IRP(개인퇴직연금) 특징 및 투자 방법 (2) | 2024.11.02 |

| 일반계좌에서 국내상장 해외TR ETF, 미국 직접 투자 비교 선택 (3) | 2024.10.31 |

| ETF 분배금, 분배락 등 분배관련 설명 (1) | 2024.10.29 |